|

老板的財務啟蒙时间:2017-03-15 作者:森博智睿 阅读

課程時間:2天,6小時/天 授課對象:中小企業董事長、總裁、總經理、及極具潛質的高層管理人員 授課方式:課程講授70%,案例分析及小組研討15%,實操練習15% 課程背景: 中國經濟的高速發展,為中國企業帶來了巨大的機遇,也為企業在全球范圍獲得發展和成功提供了良好的環境。然而,對于中小企業的老板們而言,若要在競爭中脫穎而出,需要多方面的管理技能,通過財務信息把握企業的運作,這是在競爭日趨激烈的環境下取得成功的前提條件。我們的課程將通過生動的培訓方式、豐富的案例分析,使得老板們能夠從財務的角度,更好地審視企業在各個環節的管理工作,從而有效地提升企業的業績,促進股東價值的增長。

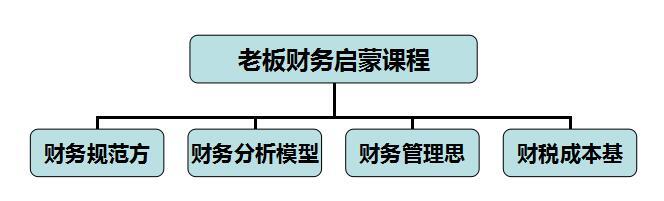

課程收益: 【得到課程四大成果】一套財務規范方案,一個財務分析模型,一種財務管理思想以及財稅與成本基礎。 【建立自有財務體系】中小企業財務體系“零”的突破,快速建立自有財務體系。 【解讀財務報表內容】快速讀懂三大財務報表,并了解之間的關系 【提升企業經營績效】運用財務分析解讀經營管理,尋求提升管理水平的有效方法。 【建立成本管理意識】運用成本管理技能,提升企業競爭能力。

課程特色: 1、摒棄財務指標的簡單羅列,著重講解財務數據的本質以及財務知識的內在邏輯。 2、專門針對中小企業老板、管理者,培訓方式深入淺出,通俗易懂。 3、以企業的實際經營運作為出發點,注重培訓的實用與有效。 4、注重學員的參與互動及管理經驗分享。

課程模型:

課程大綱: 第一講:財務規范方案創錢途 一、中小企業光明的前途(錢途) 案例導入:一組上市公司上市前三年的利潤數據 1、中小企業上市的利益和好處 2、中小企業上市的條件 二、中小企業曲折的道路 3、中小企業上市的難點 4、中小企業財務管理的特點和誤區 5、企業財務體系自我診斷 三、中小企業財務規范解決方案 1、專業的財務工具——復式記賬 2、快速建立自有財務體系——搞清底細、動態管理 案例分析:某公司快速建立自有財務體系的步驟

第二講:財務分析模型做診斷 案例導入:兩種投資回報率 一、財務管理的核心目標 1、總資產報酬率(ROA) 2、凈資產報酬率(ROE) 3、財務管理的核心目標是什么? 二、如何快速評價企業財務狀況 三、利潤表初探 1、利潤表的結構 2、利潤表的原理 3、如何依據利潤表評價企業財務狀況? 四、資產負債表初探 1、資產負債表的結構 2、資產負債表的原理 3、如何依據資產負債表評價企業財務狀況? 五、財務數據的本質 1、銷售利潤率(ROS)的數據本質 2、資產周轉率的數據本質 3、權益倍數的數據本質 4、財務數據間的相互關系與相互作用 六、提升股東回報率的三大途徑 1、提升股東回報率的途徑 2、討論:提高權益倍數就能提高固定回報率嗎? 七、杜邦財務分析模型 1、什么是杜邦財務分析模型? 2、杜邦財務分析模型的局限性。 案例講解:快速評價上市公司財務狀況 課堂演練:用模型對同行業財務報表進行分析

第三講:財務管理思想管營運 案例導入:格力電器 一、現金不等于利潤 1、現金與利潤的增減不總同步 2、現金與利潤的差異分析 二、現金流評估分析思路 三、深入了解資產負債表 1、分析資產負債表的“三分法” 2、資產負債表項目與經濟業務的關系 3、資產負債表的主要項目:6+6 四、營運資本需求(WCR) 1、WCR概念 2、WCR與管理效率 3、WCR評估與決策 4、WCR與現金需求 5、OPM戰略 五、現金流量表解讀 1、WCR與經營現金流的關系 2、現金流量表的結構 3、現金流量表的主要項目 4、如何依據現金流量表評價企業財務狀況? 5、現金為王 6、經營活動現金流是“王中王” 案例講解:國美電器

第四講:財稅成本基礎練內功 一、深入了解利潤表 1、利潤表里的“階級斗爭” 2、利潤表的主要項目 二、利潤的構成 三、增加企業利潤的思路 四、股東身上的“三座大山” 課堂討論:成本結構對利潤的影響 五、固定成本與變動成本 六、降低成本的幾個途徑 1、控制變動成本增加利潤 (1)變動成本的事前控制 (2)變動成本的事中控制 (3)變動成本的事后控制 2、控制固定成本增加利潤 (1)輕資產結構 (2)提高固定資產周轉率 (3)固定成本轉變動成本 3、控制財務費用增加利潤 (1)適度負債 (2)多元化融資 七、稅務基礎知識 1、發票種類及識別 2、增值稅基礎知識及風險防范 3、企業所得稅基礎知識及風險防范 4、個人所得稅基礎知識及風險防范 課堂討論:某公司的納稅風險識別 八、如何評估利潤的含金量

課程總結: 一、一套方案:建立自有財務體系的方案 二、一個模型:杜邦財務分析的模型 三、一種思維:利潤與現金并重的思維 四、兩個基礎:成本與稅務基礎知識 |