|

財務管理轉型之道(模塊化)課程时间:2017-03-15 作者:森博智睿 阅读

授課對象:CFO、主管財務的副總裁、主管財務的副總經理、財務總監、企業財務負責人、財務經理、財務主管、會計主管、成本主管、稅務主管、財務分析師、財務人員、會計人員、稅務人員、管理會計人員、業務管理人員

授課方式:課程講授65%,案例分析及小組研討20%,實操練習15%

課程背景: 當前經濟環境和市場需求瞬息萬變,競爭日益激烈,盈利持續下降,產品、服務同質化嚴重,管理的變革勢在必行。在變革時代里,企業需要更好、更快、更有效地響應客戶需求,挖掘潛在需要,這不僅對業務部門提出了挑戰,也對傳統的財務管理產生了巨大的沖擊。 在轉型時期,企業對財務部門提出了更高的期望,企業的財務職能已經發生明顯的變化。財務人員必須打破傳統的工作模式,積極的參與到企業經營管理活動中去,并用數據分析說話,幫助管理層更加科學的看待問題、分析問題,并提出改善建議,這也正是財務價值所在。

課程收益: 【洞察國內現狀】掌握中國財務主管的生存現狀,明確中國財務主管的職能發展方向 【升級價值創造】明確財務職能轉型的方向,企業如何尋求價值創造的新空間 【借鑒先進經驗】通過國內外先進企業財務管理模式借鑒,吸取寶貴經驗和教訓 【綜合提升能力】明確新時期財務人員勝任能力要求及提升路徑,幫助財務人員學習與成長

課程特色: 【結合最新趨勢】從時代要求和客戶需求出發,解決企業的困惑和難題 【展現聯動效應】從財務管理變革角度延伸具體角色及職能的變化 【明確變革之路】集合最新管理理念及方法給到從全方面轉型的清晰方法

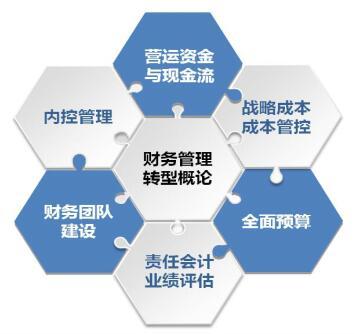

課程模型:

課程大綱: 模塊一:財務管理轉型概論(0.25天) 案例導入:人機大戰的啟示 一、 財務管理轉型的必要性 1、 財務人員的困惑與抱怨 2、 財務管理面臨的挑戰 二、 財務管理轉型的目標 1、 價值創造 2、 提升業績 3、 控制風險 三、 財務管理轉型的途徑 1、 觀念轉型 2、 角色轉型 3、 職責轉型 4、 工作內容轉型

模塊二:營運資金與現金流管理(0.5~0.75天) 案例導入:格力電器 一、 現金不等于利潤 1、 現金與利潤的增減不總同步 2、 現金與利潤的差異分析 二、 現金流評估分析思路 三、 深入了解資產負債表 1、 分析資產負債表的“三分法” 2、 資產負債表項目與經濟業務的關系 3、 資產負債表的主要項目:6+6 四、 營運資本(WCR)管理 1、 WCR概念 2、 WCR與管理效率 3、 WCR評估與決策 4、 WCR與現金需求 5、 OPM戰略 6、 營運資本各項目的管理 案例講解:國美電器的營運資本管理 五、 現金流量表及解讀 1、 WCR與經營現金流的關系 2、 現金流量表的結構 3、 現金流量表的主要項目 4、 如何依據現金流量表評價企業財務狀況? 5、 現金為王 6、 經營活動現金流是“王中王” 六、 現金流量預測及預算 1、 企業經營管理中的現金流量預算——年度、季度、月度、周、日 2、 現金流量預算編制邏輯 3、 現金預算的準備 4、 短期現金預算編制方法 5、 長期現金預算編制方法 課堂互動:編制本企業的現金預算 互動游戲:誰動了你的奶酪?——經營決策如何對報表產生影響

模塊三:成本管控轉型(戰略成本)(0.75~1天) 案例導入(2個) 第一講:成本管控概述 一、 成本管控的重要性 二、 成本管控的歷史演進 1、 經營管理階段 2、 科學管理階段 3、 目標管理階段 4、 動因管理階段 三、 成本管控的現狀與誤區(5點) 課堂互動:成本管控現狀診斷表 第二講:成本核算 一、 成本核算的步驟 二、 成本核算基礎 1、 固定成本與變動成本 2、 直接成本與間接成本 3、 可控成本與不可控成本 三、 傳統的成本核算方法 1、 前提假設 2、 產生的原因 3、 局限性 4、 品種法/分批法/ 分步法 5、 完全成本法與變動成本法 四、 作業成本法(ABC) 1、 作業成本法概述 Ø 基本原理與思想 Ø 特點 Ø 基本概念 Ø 成本動因 2、 作業成本法計算步驟 Ø 識別作業與作業分析 Ø 作業中心的設置 Ø 資源成本的分配 Ø 作業成本的分配 Ø 形成產品成本 3、 作業成本法與傳統成本法的區別 案例:將成本追溯到客戶 第三講:成本控制 一、 成本控制的原則 1、 競爭是成本控制的基準 2、 全員全過程全過程 3、 以企業價值最大化為最終目標 4、 精細管理,從細節入手 5、 整合優化內外部資源 二、 成本控制的方法 傳統成本控制 1、 預算控制法 2、 標準成本法 3、 責任成本法 4、 目標成本法 現代成本控制 1、 價值分析法 2、 戰略分析法 3、 作業成本法 4、 生命周期法 5、 業務流程法 三、 成本控制六大行動點 案例討論:X公司的成本控制方法運用 第四講:戰略成本管理框架 一、 戰略成本管理與普通成本管理的不同 二、 企業戰略分析 三、 價值鏈分析 四、 成本動因分析 1、 戰略性成本動因 2、 作業性成本動因 3、 控制成本動因 五、 作業成本管理 案例分析:諾基亞公司的戰略成本管理

模塊四:全面預算管理(0.5天) 一、財務管理工具:全面預算 二、預算的概念 三、全面預算的概念 1、全員參與 2、全過程管控 3、全內容覆蓋 四、全面預算的作用和必要性 五、全面預算的誤區 案例分析:某公司預算失敗案例 六、全面預算管理體系 1、全面預算管理架構 2、全面預算目標的確定、分解與博弈 案例講解:用真實誘導法確定預算目標 3、全面預算編制的內容與方法 4、全面預算的控制 5、全面預算的考評 七、全面預算管理的注意點

模塊五:責任會計與業績評估(0.25~0.5天) 一、 責任中心 1、 成本中心 2、 收入中心 3、 利潤中心 4、 投資中心 二、 共同成本 1、 獨立成本分配法 2、 增量成本分配法 三、 轉移定價 1、 轉移定價的目標 2、 轉移定價的方法 3、 轉移定價的選擇 四、 業績評估 1、 投資回報率 2、 剩余收益 3、 經濟增加值 4、 平衡記分卡

模塊六:財務團隊建設(0.25天) 一、 領導的確立 1、 內部選拔 2、 外部空降 二、 人才梯隊建設 1、 選人 2、 育人 3、 留人 4、 用人 三、 日常管理 四、 職業培訓 五、 下屬公司財務監控

模塊七:內控管理(0.25~0.5天) 案例導入:內部控制失控的案例 一、內部控制概述 1、 什么是內部控制 2、 內部控制的實質——風險管理 3、 內部控制的五要素 4、 中國版“薩奧法案”內容和應用指引 5、 內控體系建設的思路與方法 Ø 步驟一:搭框架 Ø 步驟二:找風險 Ø 步驟三:建規則 Ø 步驟四:評價提升 二、采購與付款循環涉及的主要風險及對策 1、 主要風險事件 2、 主要風險對策 3、 風險案例講解 三、銷售與收款循環涉及的主要風險及對策 1、 主要風險事件 2、 主要風險對策 3、 風險案例講解 四、貨幣資金循環涉及的主要風險及對策 1、 主要風險事件 2、 主要風險對策 3、 風險案例講解 五、實物資產涉及的主要風險及對策 1、 主要風險事件 2、 主要風險對策 3、 風險案例講解

課程總結 |